أثار استمرار استقرار سعر صرف الليرة اللبنانية مقابل الدولار مخاوفَ أكثر مما قدّم من تطمينات. فلم يكن مستغربًا “تنّفيخ” المواطنين على ثبات الليرة وسط حرائق الداخل والإقليم، بعدما اكتووا خلال السنوات الماضية بـ”حليب” فقدان قيمة مدخراتهم، نتيجة فقدان العملة الوطنية 98% من قيمتها. وقد ساعد على تغذية هذه المخاوف محاولةُ البعض الاصطياد في “الماء العكر”، وإشاعة أجواء سلبية تحقيقًا لمآرب شخصية على حساب الاستقرار العام. ومع ذلك، ظلّت الوقائع المبنية على الأرقام أصدقَ من التكهنات المغرضة التي تشتغل على العواطف.

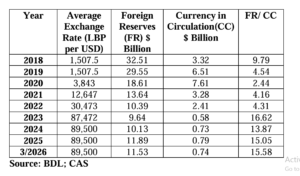

في أحدث تقرير بعنوان “المضاربات، والاحتياطات الأجنبية، وأسعار الصرف: ملاحظة حول لبنان”، عرض “بلوم إنفست” جدولًا مقارنًا يُظهر تأثّر سعر الصرف بعاملَي الاحتياطيات بالعملة الأجنبية والكتلة النقدية بالليرة اللبنانية.

مما يتبيّن أن تراجع الاحتياطيات بالعملة الصعبة لم يكن العامل الذي أثّر على سعر الصرف خلال السنوات الماضية، وإنما نسبة هذه الاحتياطيات (FR) إلى الكتلة النقدية بالليرة (CC). فكلما زادت كمية الليرات في السوق مقارنةً بالاحتياطيات، كانت احتمالات تدهور سعر الصرف أكبر. وهذا ما ظهر جليًا في عام 2020، فعلى الرغم من أن قيمة الاحتياطيات كانت لا تزال مرتفعة عند حدود 18 مليارًا و610 ملايين دولار، انخفض سعر الصرف إلى نحو 3900 ليرة، نظرًا لارتفاع الكتلة النقدية بالليرة إلى 7 مليارات و610 ملايين دولار، ما شكّل نحو 41% من حجم الاحتياطيات بالعملات الأجنبية. بعبارة أخرى، بلغت احتياطيات العملة الأجنبية نحو 2.44 ضعف الكتلة النقدية.

على الرغم من تراجع الكتلة النقدية بالليرة، المقوّمة بالدولار، خلال عامَي 2021 و2022، نتيجة انخفاض سعر الصرف إلى 13 ألفًا و30 ألف ليرة مقابل الدولار على التوالي، فإن نسبة احتياطيات العملة الأجنبية إلى الكتلة النقدية ظلّت صغيرة نسبيًا. فقد بلغت الاحتياطيات نحو 4.31 ضعف الكتلة النقدية في عام 2021، و4.31 في عام 2022.

رقم التوازن في السوق

في صيف 2023، انقلبت السياسة رأسًا على عقب، حيث “تم إلغاء السياسات الضارّة السابقة، إلى جانب تقليص استخدام العملات الأجنبية، وتنفيذ حملة صارمة على شركات وتطبيقات الصرافة ذات الصلات السياسية التي كانت تمارس المضاربة وتشجّع على سحب جماعي للعملة المحلية”، بحسب التقرير. وكانت النتيجة إيجابية إلى حدّ كبير، إذ بلغ حجم احتياطيات العملة الأجنبية 11.9 مليار دولار بنهاية عام 2025، بينما لم يتجاوز حجم الكتلة النقدية بالليرة 790 مليون دولار. وعليه ارتفعت نسبة الاحتياطيات الأجنبية إلى الكتلة النقدية إلى نحو 15 ضعفًا. وبعبارة أوضح، فإن كل دولار واحد في الكتلة النقدية يقابله نحو 15 دولارًا من الاحتياطيات بالعملة الأجنبية، بعدما كانت هذه النسبة بحدود 4 أضعاف فقط في عامَي 2022 و2023.

وبالتالي يمكن استخلاص درسين مهمين:

- الأول: أن خطر تدهور سعر صرف الليرة مقابل الدولار يزداد عندما تنخفض نسبة احتياطيات العملة الأجنبية (FR) إلى الكتلة النقدية بالليرة (CC) إلى حدود 4.5. وعند هذا المستوى يرتفع المستوى الحرج الذي تبدأ عنده المضاربة.

- الثاني: أن الرقابة والإشراف القويين على الصرافة وتداول العملات الأجنبية يشكّلان رادعًا أساسيًا للمضاربة.

الليرة تحت السيطرة

هذا العام، وعلى الرغم من تراجع حجم احتياطي العملات الأجنبية إلى 11 مليارًا و530 مليون دولار، فإن نسبة الاحتياطيات إلى الكتلة النقدية ارتفعت إلى 15.58.

وبشكل أوضح، يوجد اليوم نحو 15.5 دولار مقابل كل دولار واحد في الكتلة النقدية بالليرة. ويساهم هذا المستوى إلى حدّ كبير في الحدّ من المضاربة على الليرة، وبالتالي في تقليل تعرّض سعر الصرف للاهتزاز.

إن التطمينات التي تعكسها الأرقام توجب استمرار السياسة النقدية التي اتبعها مصرف لبنان منذ منتصف عام 2023، والتي تشبه إلى حدّ ما نظام مجلس النقد، كما وصفها في تصريح سابق أحد نواب الحاكم. فـ”المصرف المركزي لم يكتفِ بالتخلّي عن دوره السابق كوكيل مالي للدولة، بل لم يعد أيضًا المزوّد الرئيسي بالعملات الأجنبية للمعاملات الدولية”، بحسب تقرير “بلوم انفست”، “إذ أصبحت التجارة ممولة ذاتيًا بشكل شبه كامل. وهذا يعني أن مسؤوليات المصرف في مجال توفير العملات الأجنبية قد تراجعت إلى حدّ كبير”. كما حقق مصرف لبنان نجاحًا ملحوظًا في ضبط سعر صرف الليرة منذ صيف 2023، وقد تحقق ذلك بشكل رئيسي من خلال استقرار السوق النقدية عبر ضخ الليرة في السوق بالتزامن مع عائدات الضرائب المحصّلة بالليرة اللبنانية والمودعة لدى المصرف المركزي.

إجراءات موازية للسياسة النقدية

لضمان استمرار هذه السياسة وعدم تعريض سعر الصرف للاهتزاز، وما يحمله ذلك من تداعيات سلبية على القدرة الشرائية للرواتب المقومة بالعملة الوطنية وعلى التضخم، يجب ليس فقط إنهاء الحرب، بل أيضًا معالجة أسبابها، بحسب التقرير. وذلك أولًا وقبل كل شيء من خلال حصر السلاح والأمن بيد الدولة. وهذا ما يضمن عودة النمو وتدفق الاستثمارات، وزيادة القدرة على تسديد الضرائب والرسوم، ما يشكّل حافزًا كبيرًا لاستمرار سياسة التدخل المدروس في السوق.

كما أن الاستقرار، من جهة ثانية، يساهم في تحفيز التدفقات النقدية الأجنبية، سواء بشكل مباشر أو عبر التحويلات أو حتى عبر المساعدات والقروض المباشرة لإعادة الإعمار، وهي كلها عوامل تساعد على ضخ الدولار في السوق، ما يدعم السياسة النقدية ويتيح الالتزام بعدم ضخ الليرة إلا بمقدار ما يقابله من دولارات.

ما يضخه مصرف لبنان من نقد أجنبي لا يزال كبيرًا، إذ يقتصر دوره حاليًا على توفير مدفوعات شهرية تبلغ نحو 430 مليون دولار، موزعة تقريبًا على النحو التالي: 250 مليون دولار للتعميمين 158 و166، و180 مليون دولار للأجور العامة. لكن هذا لا يزال يمثل استنزافًا شهريًا ملحوظًا للاحتياطي بالعملة الأجنبية، وهو استنزاف لا يمكن تجاهله، لا سيما مع انخفاض تدفقات النقد الأجنبي نتيجة تراجع التحويلات المالية وصادرات السلع والخدمات بسبب الحرب، مع احتمال زيادته في حال تحسن الأوضاع.

في الخلاصة فإن تدفق الدولارات إلى الاقتصاد يبقى عنصرًا أساسيًا وضروريًا لاستقرار سعر الصرف، وضمان البقاء فوق نقطة التوازن في سعر الصرف.