أظهر تقرير صندوق النقد الدولي التشخيصي حول الحوكمة والفساد في لبنان هوّة عميقة بين ما يُقرّ على الورق في الموازنة العامة وبين ما يُطبّق فعلياً على أرض الواقع. وتأتي هذه الفجوة رغم كل الملاحظات التي أبداها الصندوق والانتقادات للسلطات المعنية، وتقديمه الدعمين المادي والمعنوي لتجاوز هذه الثغرات التي تؤثر على كفاءة صرف وتحويل الأموال.

استناداً إلى التقرير المفصل الذي وضعه صندوق النقد الدولي استجابةً لطلب من السلطات اللبنانية للفترة بين تشرين الأول 2022 ونيسان 2023، يتبين أن لبنان يعاني من نقاط ضعف في جوانب عديدة من تنفيذ الموازنة.

الإنفاق من خارج الموازنات

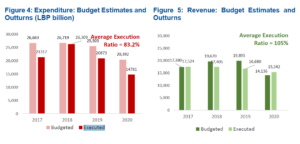

وبلغ متوسط الإنفاق غير المُنفذ في الموازنات بين العامين 2017 و2020، 21%، بينما بلغت نسبة الإيرادات غير المُنفذة 5%. ولعل الأخطر أن 20% على الأقل من الإنفاق العام تم خارج الموازنة، ما يشير إلى أن عدم تنفيذ الإنفاق لا يعني بالضرورة انخفاضاً فعلياً في العجز المالي.

كما يُعدّ تنفيذ الاستثمارات، بحسب الصندوق، منخفضاً بنسبة 50%. ومن بين أسباب انخفاض معدلات تنفيذ الإنفاق الاستثماري الاستخدام الكبير للأرصدة المرحّلة والتأخير في عمليات المناقصات، والذي غالباً ما ينتج عن الحاجة إلى دفع الرواتب.

نقاط الضعف في حوكمة الرقابة على الإنفاق

يؤدي تعدد الضوابط وتعقّدها في عملية تنفيذ الموازنة إلى تشجيع الإنفاق خارج نطاق الرقابة. وقد تم تحديد نقاط الضعف هذه منذ فترة طويلة، بحسب الصندوق، ولم يتم تصحيحها إلا بشكل طفيف. وتوجد ازدواجية في مراحل الالتزام والتحقق والدفع. وقد أدت التغييرات المتتالية في الحد الأدنى الذي يحدد ما إذا كان ينبغي لوزارة المالية إجراء رقابة الالتزام إلى تعقيد هذه العملية في الممارسة اليومية. ومن القيود الإضافية أن الموافقة على الالتزام في هذه المرحلة تتم بناءً على المخصصات المتاحة، ولا ترتبط بتوافر السيولة النقدية، مما قد يؤدي إلى تراكم المتأخرات عند استحقاق الدفعات المقبلة.

إدارة النقد وتراكم المتأخرات

منذ العام 2004، بدأت الحكومة عملية إنشاء حساب الخزانة الموحد (TSA) بشكل كامل لتحسين ممارسات إدارة النقد؛ إلا أن هذه العملية لا تزال غير مكتملة (قانون المشروع رقم 13796). ويبرز ذلك بشكل أساسي من خلال:

تجزئة حساب الخزانة في مصرف لبنان، حيث لا يزال الإطار القانوني (القانون 49/87) يسمح للمؤسسات العامة والبلديات بفتح حسابات بأسمائها الخاصة داخل المصرف؛

انعدام قدرة مصرف لبنان على تزويد إدارة النقد بوزارة المالية بتفاصيل حول الحسابات خارج نطاقه بسبب القيود التي يفرضها قانون السرية المصرفية؛

عدم تمكن وزارة المالية من معرفة وضعها الموحد للسيولة في الوقت الفعلي، حيث لا يمكن للمنصة التكنولوجية لمصرف لبنان المركزي توفير هذه المعلومات إلا لليوم السابق.

تحسن الأداء

لا تزال متأخرات الإنفاق الحكومي تمثل مشكلة متكررة في لبنان، رغم تراجع حجمها في السنوات الأخيرة نتيجة انخفاض قيمة الليرة. وقد برزت هذه المتأخرات بشكل واضح خلال عامي 2021 و2022، إلا أنها ليست ظاهرة جديدة، إذ بدأت بالتراكم منذ سنوات.

ويواجه لبنان صعوبة في حصر هذه المتأخرات وتقدير قيمتها بدقة بسبب غياب تعريف قانوني واضح لها، إضافة إلى أن النظام المالي المعتمد لا يتيح تحديد موعد تحويل المستحقات غير المدفوعة إلى متأخرات. وكان صندوق النقد الدولي قد أوصى عام 2022 بمجموعة إصلاحات لمعالجة هذه المشكلة، لكنها لم تُنفذ حتى الآن رغم الدعم الفني المقدم للجهات المعنية.

ويحذر التقرير من أن غياب آلية واضحة لتحديد أولويات الدفع، ولا سيما خلال الأزمات، يزيد من مخاطر اتخاذ قرارات استنسابية بشأن تسديد المستحقات. كما أن تأخر الدولة في الدفع قد يدفع الموردين إلى رفع أسعار السلع والخدمات التي يقدمونها للحكومة لتعويض التأخير، ما ينعكس سلباً على الإنفاق العام.

ورغم أن حجم المتأخرات أصبح أكثر قابلية للإدارة حالياً، فإن معالجتها بشكل نهائي لا تزال تتطلب تنفيذ الإصلاحات الموصى بها. وفي المقابل، أشار التقرير إلى خطوات اتخذتها الحكومة لتحسين إدارة السيولة، أبرزها القرار رقم 22 للعام 2025، الذي يتيح لوزارة المالية طلب كشوفات حسابات الوزارات والإدارات العامة في أي وقت، ما يساعدها على تكوين صورة أوضح عن وضعها النقدي. كما لم توافق الوزارة خلال العام الجاري على أي سلفات خزينة، الأمر الذي ساهم في تحسين الوضع المالي للدولة.