انشغل المتابعون، خلال الأشهر الثلاثة المنصرمة، بالميزانية نصف الشهرية لمصرف لبنان، وهم محقون في ذلك. فهذه الميزانية، المقتصرة على جدول صغير يُظهر الموجودات والمطلوبات الأساسية، لا تعطي صورة عامة عن وضع المصرف المركزي فحسب، بل تؤشر أيضًا إلى الواقع الاقتصادي ككل. ومن خلالها يمكن استشراف السياسة النقدية ومصير سعر الصرف، وما إذا كان المركزي قد عاد إلى طباعة الليرات، وحجم ما تنفق الدولة من أموال، وقيمة ثروتنا من الذهب، وغيرها من التفاصيل المهمة، في ظل الظروف الحساسة التي يمر بها لبنان.

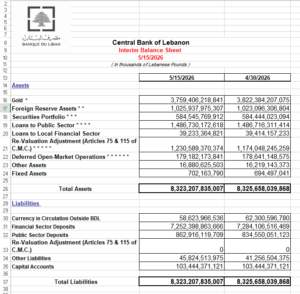

بين 15 شباط والأول من أيار، تراجع احتياطي النقد الأجنبي لدى مصرف لبنان بأكثر من 640 مليون دولار، لينخفض من نحو 12,073 مليون دولار إلى 11,431 مليونًا. وباستثناء تحسن طفيف سُجّل في النصف الأول من نيسان، تزامن مع ارتفاع منسوب التفاؤل بإمكان وقف الحرب نتيجة المفاوضات المباشرة بين لبنان وإسرائيل، فإن المسار العام بقي تراجعيًا.

احتياطيات النقد الصعب تعاود الإرتفاع

خلافًا لكثير من التوقعات، عادت قيمة احتياطي العملات الأجنبية النقدية إلى الارتفاع في النصف الأول من أيار، مسجلة زيادة قدرها 31 مليون دولار، لتصل إلى 11,462 مليون دولار. صحيح أن الزيادة المحققة تبقى محدودة، إلا أنها تؤشر إلى أمرين بالغي الأهمية:

- الأول، انخفاض الزخم في الطلب على الدولار في السوق، بعدما تراجع التهويل المرتبط بانخفاض سعر الصرف.

- الثاني، تسجيل الاحتياطيات حتى منتصف أيار من هذا العام مستوى أعلى بكثير مقارنة بالفترة نفسها من العام الماضي، إذ بلغت الاحتياطيات في منتصف أيار 2025 نحو 11,170 مليون دولار.

الكتلة النقدية بالليرة تنكمش

بالتوازي مع استقرار احتياطيات النقد الأجنبي، أظهرت الميزانية، في جانب المطلوبات، انكماش الكتلة النقدية بالليرة اللبنانية بمقدار 3676 مليار ليرة (نحو 41 مليون دولار)، لتصل إلى 58,623 مليار ليرة، أي ما يعادل نحو 655 مليون دولار فقط. وبما أن هذا التراجع لم يترجم ارتفاعًا في الطلب على الدولار في السوق، فإن سببه يعود إلى تشدد مصرف لبنان في ضخ الليرات، وكبح الدولة الإنفاق، بهدف تخفيف الضغط على النقد الصعب. وبقدر ما انعكست هذه السياسة إيجابًا على زيادة الاحتياطيات، وبالتالي استقرار سعر الصرف، بقدر ما أدت إلى تجفيف الليرات من التداول، ما دفع الفائدة بين المصارف لليلة واحدة (الإنتربنك) إلى الارتفاع حتى 120%.

ودائع القطاع العام ترتفع

وعلى صعيد المطلوبات أيضًا، كان لافتًا ارتفاع قيمة ودائع القطاع العام لدى مصرف لبنان بأكثر من 300 مليون دولار، لتصل إلى 9 مليارات و641 مليون دولار، بعدما كان الحساب رقم 36 لدى مصرف لبنان قد سجّل ارتفاعًا إلى 9 مليارات و324 مليون دولار في نهاية نيسان. ويعكس هذا الرقم أيضًا السياسة الانكماشية التي تعتمدها الدولة، من خلال الامتناع عن استخدام الليرات المتأتية إليها في زيادة الرواتب أو توسيع الإنفاق على المتطلبات الأخرى، بهدف الحفاظ على التوازن في سوق الصرف وعدم ممارسة ضغوط إضافية على الليرة. فمهما بلغت أهمية الإنفاق في هذه المرحلة، تبقى المحافظة على استقرار سعر الصرف أولوية أساسية، إذ إن أي انخفاض جديد في قيمة الليرة سيؤدي إلى ارتفاع معدلات التضخم، ويقضي على الزيادات المحققة في الرواتب، فضلًا عن تفاقم الأعباء على المالية العامة.

الذهب يستقر

أما الإيجابية التي أظهرتها الميزانية، والتي لا ترتبط مباشرة بالوضع الداخلي، فتمثلت في استمرار الاستقرار في قيمة بند احتياطي الذهب، الذي بلغ حتى منتصف أيار نحو 42 مليار دولار.وعلى الرغم من التراجع عن المستوى القياسي الذي سجله هذا البند في نهاية شباط، عندما بلغ 47 مليارًا و750 مليون دولار، فإن الرقم لا يزال مرتفعًا جدًا. ويشكّل ذلك تنبيهًا للمسؤولين بضرورة التوظيف الحكيم لهذه الثروة، خشية تعرضها للتآكل، ولا سيما أن المؤشرات العالمية تنذر بإمكان تراجع أسعار الذهب، خصوصًا إذا عمد الاحتياطي الفيدرالي الأميركي إلى رفع أسعار الفائدة لمواجهة التضخم المتفاقم الناتج عن استمرار اختناق مضيق هرمز.

بعيدًا عن لغة الأرقام الجافة، تُظهر الميزانية، من دون مواربة، محاولة السياستين المالية والنقدية السير بين حقول ألغام الحرب الإسرائيلية، والضغوط السياسية، والتعثر في إقرار الإصلاحات الاقتصادية، إضافة إلى تداعيات الحرب الخارجية.

وحتى الآن، نجحت هذه المقاربة نسبيًا، بفعل الإصرار السياسي على ضبط الوضع، وحسن إدارة السيولة على أرض الواقع. إلا أن استمرار هذا التوازن يتطلب ثلاثة أمور أساسية:

- وقف الحرب اليوم قبل الغد.

- إقرار القوانين الإصلاحية، بما يخفف الضغط الناتج عن التعاميم التي يتحمل مصرف لبنان أكثر من 88% من كلفتها، علمًا أن الدولارات الناتجة منها لا تدخل الأسواق.

- الإبقاء على الآلية الحالية من دون توسيعها بصورة تؤدي إلى جذب المزيد من الدولارات، وإعادة إشعال المضاربات في السوق.

سياسات تمشي «جنب الحائط وتطلب السترة»، في وقت كانت الآمال معلّقة على سياسات جريئة تُخرج لبنان من حالة المراوحة التي يعيشها منذ عام 2020، وتطلق مسار الإصلاحات الفعلية. إلا أن للحرب أحكامها ومآلاتها، التي أبعدت لبنان، ولو مؤقتًا، عن طموحاته، فيما يبقى الأمل ألّا تطول هذه المرحلة.