حدثان منفصلان، متصلان، أعادا الأسواق في غضون لحظات إلى مرحلة اللايقين، تاركين عشرات علامات الاستفهام على جباه المستثمرين. في الوقت الذي أقفل فيه اجتماع الفيدرالي الأميركي الأخير، في عهد جيروم باول، الباب أمام تخفيض قريب لسعر الفائدة، كانت أبواب الصراع الأميركي الإيراني تنفتح على مزيد من التهديدات المتبادلة بعمل عسكري كبير، على وقع ارتفاع «صراخ» طهران من وطأة حصار واشنطن في هرمز.

للمرة الثالثة على التوالي هذا العام، قررت “اللجنة الفيدرالية للسوق المفتوحة”، الإبقاء على سعر الفائدة في الولايات المتحدة ثابتا ضمن نطاق 3.50 إلى 3.75%. القرار الذي أتى متوافقا تماما مع توقعات الأسواق، لم يخلو من إحداث تقلبات ملحوظة في الأسواق، حيث ووقع الخبر اليقين يبقى أثقل من التوقعات مهما كانت متشائمة.

التداعيات على الأسواق

على الفور، صعدت العقود الآجلة لخام برنت بأكثر من 3 دولارات لتصل إلى 121.64 دولارًا للبرميل، قبل أن تتراجع إلى حدود 113 دولارًا. وسجّلت أسواق السندات الأميركية ارتفاعًا في عوائد السندات لأجل عامين، الأكثر حساسية لتوقعات السياسة النقدية، بمقدار 7.8 نقاط أساس، لتبلغ 3.92 في المائة، وهو أعلى مستوى لها منذ 27 آذار.

وحافظ مؤشر الدولار على مكاسبه لفترة وجيزة، مرتفعًا بنسبة 0.28 في المائة إلى 98.871، قبل أن يدخل في نطاق من التقلبات بعد القرار. في المقابل، واصل الذهب، الذي غالبًا ما يرتبط بعلاقة عكسية مع الدولار وأسعار الفائدة، تراجعه مسجّلًا 4550 دولارًا للأونصة، مع إحجام المستثمرين عن شراء الأصول التي لا تدر عائدًا في ظل بيئة تتسم بارتفاع الفائدة وقوة الدولار.

وفي أسواق الأسهم الأميركية، عمّقت المؤشرات خسائرها، إذ تراجع مؤشر «ستاندرد آند بورز 500» بنسبة 0.40 في المائة، فيما انخفض «ناسداك» بنسبة 0.48 في المائة، مع ميل المستثمرين إلى تقليص المخاطر.

مسار الفائدة الأميركية

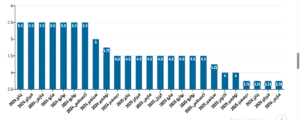

في غضون العامين المنصرمين، خفّض الفيدرالي الأميركي أسعار الفائدة 6 مرات. وقد حدث الخفض الأول في أيلول 2024، حيث قلّص السعر من أعلى المستويات التي بلغها عقب جائحة كورونا، من 5.5% إلى 5%. وجاء الخفضان الثاني والثالث سريعَين، بواقع ربع نقطة مئوية في كل مرة، حتى نهاية عام 2024. ولم يحدث الخفض الرابع إلا بعد أكثر من 9 أشهر، وتحديدًا في أيلول 2025، حيث خُفِّضت الفائدة بربع نقطة مئوية إضافية. واستمرت التخفيضات خلال العام الماضي حتى وصلت في تشرين الأول إلى 3.75%، قبل أن تستقر عند هذا المستوى حتى الآن.

خلافًا لجلسات لجنة السوق المفتوحة السابقة، ظهر انقسام غير مسبوق في الآراء داخل اللجنة الفيدرالية للسوق المفتوحة منذ عام 1992، إذ عارض قرار تثبيت أسعار الفائدة أربعة من أصل 12 مسؤولًا يحق لهم التصويت، من بينهم ستيفن ميران، الذي دعا إلى خفض الفائدة بمقدار ربع نقطة مئوية فورًا. ويعكس هذا الاختلاف في الآراء، بحسب خبراء، “عمق الانقسام داخل المؤسسة النقدية وصعوبة بناء إجماع داخل لجنة السياسة النقدية”، وهو ما يضع الأسواق أمام مرحلة من عدم اليقين المتزايد.

في المقابل، أيّد ثلاثة مسؤولين داخل اللجنة الفيدرالية للسوق المفتوحة — بيث هاماك، ونيل كاشكاري، ولوري لوغان — تثبيت أسعار الفائدة، لكنهم رفضوا تضمين البيان أي إشارة إلى ميل نحو خفضها في المستقبل. وقد أبقى المتداولون رهاناتهم على عدم الاتجاه إلى خفض أسعار الفائدة خلال العام الحالي، وربما يمتد ذلك إلى العام المقبل، في ظل استمرار التضخم فوق المستهدف وارتفاع أسعار الطاقة، إلى جانب تزايد الانقسام الداخلي.

التضخم وبقاء باول

وقد أعلن الاحتياطي الفيدرالي في البيان عقب الاجتماع أن «التضخم مرتفع، ويعكس ذلك جزئيًا الارتفاع الأخير في أسعار الطاقة العالمية»، في تحول عن عبارات سابقة أشارت إلى أن التضخم «مرتفع إلى حد ما». وخلال المؤتمر الصحافي، أعلن باول عن اعتزامه البقاء كمحافظ في الفيدرالي بعد انتهاء ولايته كرئيس للفيدرالي في 15 أيار المقبل، إلى أجل غير محدد، يُتوقع أن يكون لغاية العام 2028، وذلك بهدف صد «التهديدات القضائية غير المسبوقة» التي تستهدف استقلالية المؤسسة، على حد تعبيره.

باول وورش

تجدر الإشارة إلى أن الاحتياطي الفيدرالي يتألف من 12 مصرفًا فيدراليًا موزّعة على مدن رئيسية مثل نيويورك، شيكاغو، سان فرانسيسكو وغيرها.

أما بالنسبة إلى لجنة السوق المفتوحة الفيدرالية اللجنة الفيدرالية للسوق المفتوحة، التي تتخذ القرار بشأن سعر الفائدة بالإجماع، فهي تتألف من 12 عضوًا:

- 7 أعضاء من مجلس محافظي الاحتياطي الفيدرالي في واشنطن.

- رئيس بنك الاحتياطي الفيدرالي في نيويورك (عضو دائم).

- 4 رؤساء آخرين من البنوك الإقليمية، يشاركون بالتناوب من بين الـ11 الباقين.

ومما يُفهم من قرار باول أنه سيبقى محافظًا في مجلس المحافظين وعضوًا في اللجنة التي تحدد أسعار الفائدة، حتى بعد تولي كيفين وورش، المدعوم من الرئيس دونالد ترمب، رئاسة الفيدرالي. وقد قطع هذا الأخير شوطًا مهمًا مع تصويت اللجنة المصرفية في الكونغرس بغالبية 13 صوتًا مقابل 11 لمصلحته، مما يمهّد الطريق للتصويت النهائي في مجلس الشيوخ يوم 11 أيار، على أن يتولى مهامه كرئيس للاحتياطي الفيدرالي في 15 أيار، خلفًا لباول.

ازدواجية في السياسة النقدية؟

الانفراجة على مستوى تعيين وورش، والتي جاءت بعد سحب السيناتور الجمهوري توم تيليس معارضته له عقب إعلان وزارة العدل إنهاء التحقيق الجنائي مع باول بشأن «تكاليف تجديد مباني الفيدرالي»، فلا تعني انتهاء المشاكل. فإصرار باول على البقاء ينذر بوجود «قيادة مزدوجة»: وورش الذي يطمح إلى سياسة تيسيرية تلبيةً لرغبات البيت الأبيض، وباول الذي يتمسك بالاستقلالية النقدية وعدم السير بخفض الفائدة طالما الظروف غير مهيئة لذلك مهما كانت الضغوط، وهو يضع نفسه بموقع المدافع عن استقلالية المؤسسة.