يقبع في كواليس المشهد الاقتصادي اللبناني دينٌ عام يتجاهله الجميع، كأنه “فيل في الغرفة”. مشكلة هذا الدين المعروف بـ اليوروبوندز لا تتعلق بحجمه الهائل، البالغ 31 مليارًا و314 مليون دولار من دون الفوائد، فحسب، بل بكون أكثر من نصفه محمولًا من جهات خارجية. وإن لم يُروَّض بعصا إعادة الهيكلة، فإن تحركه قد يحمل تداعيات سلبية على الاقتصاد والمالية العامة.

منذ 7 آذار 2020، تاريخ إعلان لبنان تخلّفه الرسمي عن سداد ديونه بالعملة الأجنبية وأسعار اليوروبوندز، تتحرّك على إيقاع التطورات السياسية. فعند كل منعطف كان يُشير إلى إمكانية إحكام الدولة سيطرتها على القرار الأمني، وتراجع هيمنة السلاح غير الشرعي والنفوذ الإيراني، كانت قيمة السندات ترتفع.

ارتفاع الأسعار

هذا ما حصل عقب الحرب على لبنان في عام 2024، حيث بدأت الأسعار بالتحرك صعودًا من القاع الذي وصلت إليه عند حدود 5.5 سنت للدولار إلى 7 سنتات. وارتفع السعر أكثر مع توسّع رقعة الحرب بين أيلول وتشرين الأول، ووصل إلى 11 سنتًا للدولار. واستمر التحسن مع انتخاب رئيس للبنان، وما رافق هذا الاستحقاق من تبدّل في «المشهد السياسي اللبناني»، بحسب “بنك أوف أميركا”، مما قد يتيح تبدلات في مقاربة السلطات اللبنانية للشروط الإصلاحية وتعزيز وجود الدولة في مختلف المفاصل، فوصل السعر في شباط 2025 إلى حدود 17 سنتًا. ثم ازداد إلى 18.75 سنتًا عقب حرب الـ12 يومًا على إيران. واستمر بالارتفاع مستفيدًا من التهدئة النسبية وإقرار القوانين الإصلاحية، حتى قارب 30 سنتًا للدولار في بداية عام 2026. وكأن الأسواق المالية تقرأ الإصلاحات كاحتمال أكبر للتقدّم، بالتوازي مع تقليل نفوذ القوى الرافضة لشروط صندوق النقد الدولي، مما يزيد من احتمال اتفاق مالي، وبالتالي الاقتراب من إعادة الهيكلة.

تفاعل اليوروبوندز مع الحرب الحالية لم يشذّ عن سياق عامَي 2024 و2025، إذ شهدت السندات تراجعًا في الأسعار إلى حدود 23 سنتًا للدولار، متأثرة بثلاثة عوامل رئيسية، بحسب المستثمر في الأسواق المالية الناشئة صائب الزين: عوامل خارجية متعلقة بالحرب في منطقة الشرق الأوسط، وعوامل داخلية ترتبط بالتصعيد السياسي الداخلي في مواجهة حكومة الرئيس نواف سلام، وعوامل اقتصادية لها علاقة بإمكانية تأخّر إقرار ما تبقّى من الإصلاحات، ولا سيما قانون الفجوة، وتأجيل تطبيق تلك التي أُقِرّت.

وفي أعقاب اتفاق وقف إطلاق النار بين الولايات المتحدة وإيران، والإعلان عن المحادثات بين لبنان وإسرائيل، عادت الأسعار لترتفع متجاوزة 27 سنتًا للدولار، وذلك بالتوازي مع ارتفاعات شاملة في أسعار سندات الأسواق الناشئة المتعثرة عن سداد ديونها. فعادت أسعار أحد سندات فنزويلا مثلًا لترتفع إلى 45 سنتًا للدولار، بعدما انخفضت من 50 إلى 30 سنتًا بسبب الحرب، بحسب الزين. وتتأثر أسعار السندات في هذه الدول أكثر من غيرها، لكونها أكثر تقلبًا (High Beta).

العوامل المؤثرة

وقد أضيف إلى العوامل الخارجية التي تؤثر على أسعار السندات اللبنانية عاملين داخليين اقتصاديين، وآخر سياسي، بحسب الزين، فقد تراجعت احتياطيات المصرف المركزي من العملات الأجنبية بأكثر من 400 مليون دولار خلال آذار وحده، كما زاد احتمال تحوّل الفائض في الموازنة إلى عجز. هذا من الناحية المالية. أما سياسيًا، فإن الأولويات في الحكومة والبرلمان لم تعد تتمثل في استكمال وتطبيق الإصلاحات الجوهرية المطلوبة من صندوق النقد الدولي، بل باتت تتركّز على التعامل مع تداعيات الحرب من نزوح وتعويضات ووقف إطلاق النار.

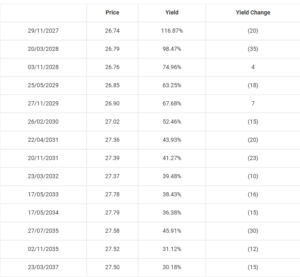

تتوزّع سندات اليوروبوندز للأعوام القادمة على 14 استحقاقًا تمتد آجالها على مدار 10 سنوات، اعتبارًا من 29 تشرين الثاني 2027 وحتى 23 آذار 2037. ومن الصعوبة بمكان تحديد نسبة الخصم في عملية إعادة الهيكلة، إذ تتأثر عادةً بمجموعة من العوامل المالية والاقتصادية والسياسية. إلا أن السعر الأخير للسندات يؤثر بشكل كبير في المفاوضات مع الدائنين، والأكيد أنه كلما ارتفع هذا السعر، أصبحت قدرة الدولة على المناورة لرفع نسبة الخصم أصعب.

إعادة الهيكلة

وبحسب تقرير جديد لمصرف غولدمان ساكس، فإن تسعير السندات قبل الحرب كان متوافقًا مع سيناريو إعادة هيكلة، حيث كان من الممكن أن يصل الخصم الاسمي على السندات إلى 65%، وأن يبلغ عائد الخروج (أي الفائدة التي يطلبها المستثمرون على السندات الجديدة بعد إعادة الهيكلة) نحو 10%. أما سيناريو ما بعد الحرب، المتفائل نسبيًا، فيفترض تأجيل إعادة الهيكلة لمدة عام واحد، وارتفاع نسبة الخصم المطلوبة بمقدار 5%، وزيادة في عوائد الخروج بنسبة 1%. ما يعني أن التفاوض قد يبدأ عند سعر يقارب 30 سنتًا للدولار، فيما ستكون الفائدة على السندات الجديدة بحدود 11%، ارتفاعًا من متوسط 7% على السندات القديمة.

التقديرات المتعلقة بنسبة الخصم والفوائد الجديدة تظل موضوعًا جدليًا لا يمكن حسمه إلا مع بدء المفاوضات الجدية مع الدائنين، وتحديد مستوى المخاطر المحلية والإقليمية والدولية المرافقة للمرحلة المقبلة، يؤكد الزين. وكلما كانت المخاطر أقل، تقلصت الفوائد، والعكس صحيح.

وفي الوقت الذي تبدو فيه المؤشرات الاقتصادية ثقيلة على اليوروبوندز، تفتح التطورات السياسية، ومنها بشكل خاص بدء المحادثات بين لبنان وإسرائيل تمهيدًا لمفاوضات جدية، كوة في جدار الجمود، وتزيد من آمال الأسواق بحسب نظرتها.